Análisis Integral de Riesgo

Gestión automatizada de los Riesgos de Mercado, Crédito, Liquidez y Riesgo Operacional mediante modelos de cumplimiento regulario y analítico de última generación.

Risk Assistant®: Familia de sistemas para la gestión integral de riesgo que incluye el manejo sistematizado de la exposición a Riesgo de Mercado, Riesgo de Crédito, Riesgo de Liquidez y Riesgo Operacional, así como gestiones de portafolios y ALM. El RiskAssistant® interactúa con las bases de datos propias de la institución extrayendo de manera automatizada o manual la información para cada tipo de análisis; lo cual consigue mediante una estructura modular y un esquema de tres versiones según el requerimiento, el grado de sofisticación deseado y la experiencia en gestión de riesgo por parte del cliente.

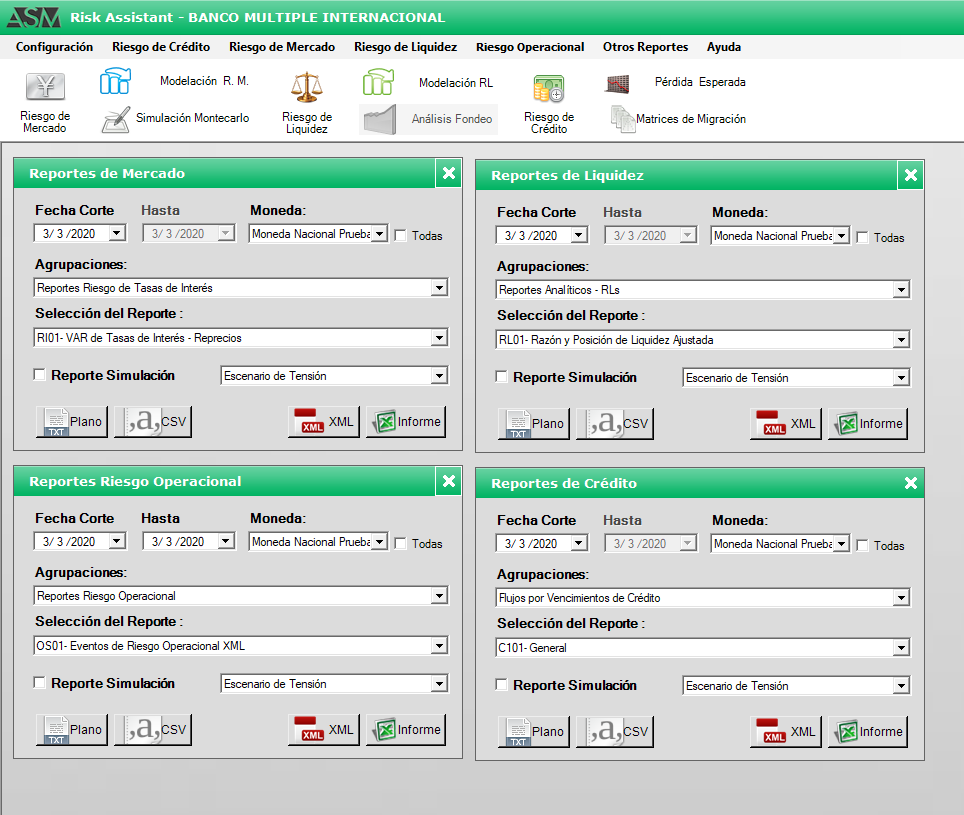

Módulo Riesgo de Mercado:

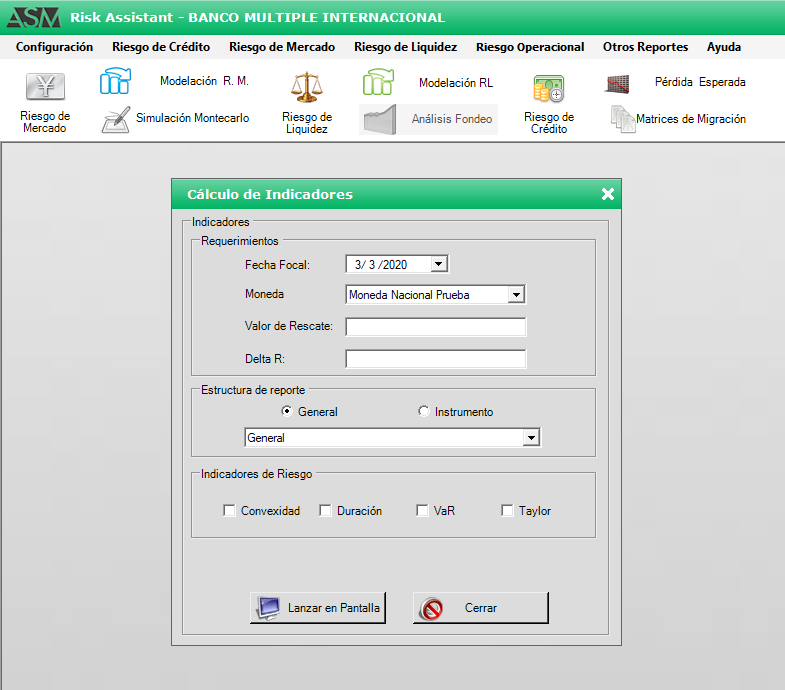

Considera las fluctuaciones de las principales variables de mercado y sus efectos sobre la composición de los activos y pasivos del cliente, y consecuentemente sus efectos sobre la utilidad de la institución. El modelo considera la exposición a riesgo de tasas de interés, riesgo de tipo de cambio y riesgo de precios.

Módulo Riesgo de Crédito:

Propone un modelo de análisis, evaluación y gestión del riesgo de crédito bajo el análisis pormenorizado de la composición de la cartera de crédito e inversiones y considerando la correcta evaluación de activos y pasivos. Considera una ampliación que le permite al cliente evaluar las características particulares del negocio que desarrolla.

Módulo Riesgo Operacional:

Solución informática para la gestión del Riesgo Operacional que permite la captura de eventos, estimación de probabilidades de ocurrencia, cálculo de capital regulatorio, VarOP. Disponible en cumplimiento de los estándares regulatorios como según requerimientos de Basilea II. La herramienta provee de información mediante Risk Mapping, modelos estadísticos y cálculos internos para apoyar la toma de decisiones.

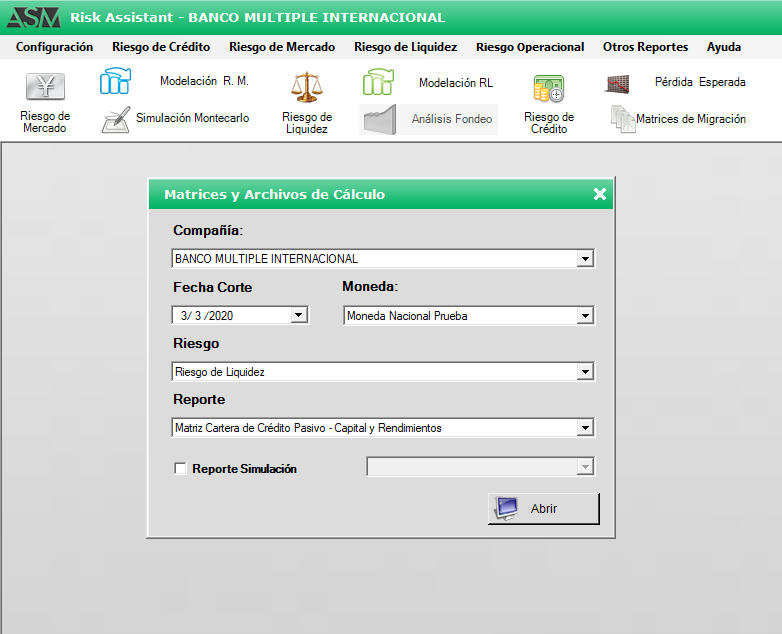

Módulo Riesgo de Liquidez:

Este módulo evalúa e identifica el nivel de liquidez de la institución garantizando un equilibrio optimizado entre el riesgo, la liquidez y la rentabilidad. Mediante un monitoreo permanente es posible proyectar los requerimientos de liquidez regulatorios y analíticos y sensibilizar a partir de las variables internas, variaciones sectoriales y macroeconómicas que afectan la liquidez de la institución.

Servidor

CPU: 2.5 GHz, 2 Núcleos (deseable 3,5 GHz, 4 núcleos)

RAM: 16 GB, 1800 (deseable 32 GB, 2.400)

Espacio en Disco: 2 GB de repositorio (dependerá del volumen de datos que maneje el cliente), 1 GB para instalación del Motor de BD

Estación de Usuarios

CPU: 2.5 GHz, 3 Núcleos (deseable 2,5 GHz, 5 núcleos)

RAM: 8 GB, 1600MHz (deseable 16 GB, 2.400)

Espacio en Disco: 1 GB

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}